ご寄付について

寄付をお考えの皆様へお知らせ

いつも幡ヶ谷再生大学復興再生部の活動にご協力とご支援を賜り、誠にありがとうございます。

このたび、当団体は「認定非営利活動法人(認定NPO法人)」として、正式に認定を受けましたことをご報告申し上げます(2025年12月25日現在)

「認定NPO法人」とは、NPO法人の中でも、組織の運営や活動内容が適正であり、公益性が高いと所轄庁に認められた法人です。この認定により、当団体へのご寄附に関して、個人の皆様は所得税や住民税の控除といった税制上の優遇を受けられるようになります。また、企業の皆様にも、同様に税制上の特典が適用されます。

寄附者に対する税制上の優遇措置

1.【個人】が寄附をした場合

所得税の優遇(所得税法 第78条)

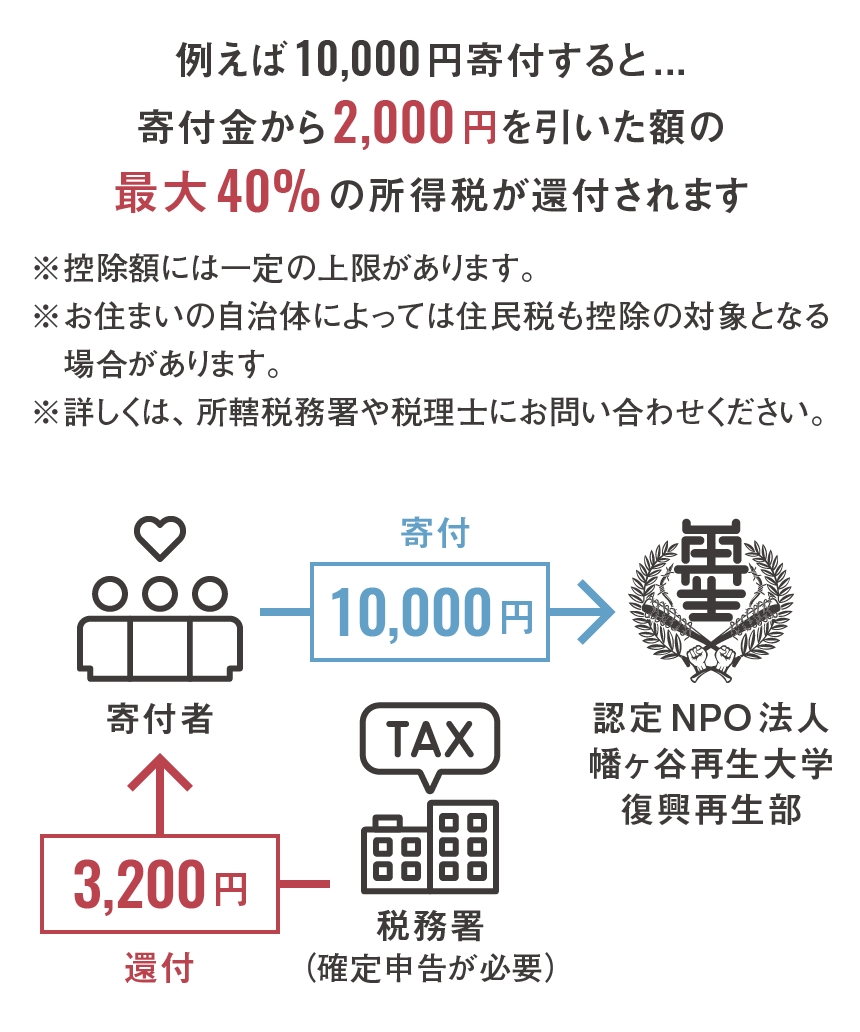

個人が認定NPO法人に対して、その法人が行う特定非営利活動に関連する事業への寄附を行った場合、次のいずれかを選択できます。

- 所得控除方式

- 寄附金額から2,000円を引いた額が所得控除の対象(上限あり)

- 税額控除方式

- 寄附金額の40%(2,000円を超える部分)が所得税額から控除される(上限あり)

詳しくは内閣府のNPOページをご参照いただくか、最寄りの税務署または税理士にお問い合わせください。

内閣府NPOページ(寄附に伴う税制上の優遇措置)

住民税の優遇(地方税法 第37条の2)

認定NPO法人のうち、都道府県や市区町村の条例で指定された法人に寄附した場合は、以下のように住民税の税額控除が適用されます。

2.【法人】が寄附をした場合(法人税法 第37条)

法人が認定NPO法人等に対して、公益性のある寄附を行った場合は、通常の一般寄附金の損金算入限度額とは別枠で、以下のとおり処理されます。

- 「特定公益増進法人」に対する寄附と同様に扱われ、特別損金算入限度額の範囲内で損金算入が可能

- これを超える部分は、他の一般寄附金と合算し、一般寄附金の限度額まで損金算入可能

3.【相続人等】が相続財産を寄附した場合(相続税法 第5条の3)

相続または遺贈により財産を取得した人が、その取得した財産を相続税の申告期限内に認定NPO法人へ寄附した場合:

- 寄附した財産の価額は、相続税の課税対象(課税価格)から除外され、課税されません

- 寄附の目的が、法人の行う特定非営利活動に関連する事業であることが条件

4.【認定NPO法人】自身の優遇措置(みなし寄附金制度)(法人税法 第37条の2)

認定NPO法人が、収益事業から得た資産を、収益事業以外の特定非営利活動の事業に使った場合:

- その支出金額は「寄附金とみなされる」扱いとなり、損金算入が認められます(一定の上限あり)

- この制度により、認定NPO法人は収益事業の利益を本来の社会貢献活動に再投資しやすくなります

詳しくは内閣府のNPOページをご参照いただくか、最寄りの税務署または税理士にお問い合わせください。

内閣府NPOページ(寄附に伴う税制上の優遇措置)寄付申込書

寄付をお申し込みの際には、認定NPO法人の都合上、大変恐縮ではございますが、本人よりの寄付である旨の書面が必要になっております。

※銀行振込の場合、個人名のみの記載であるため、必ず寄附申込書が必要となります。(匿名除く)

以下の寄付申込書をダウンロードの上ご記入いただきまして、幡再運営本部までメール、もしくは郵送でお送りくださいませ。

寄付申込書の送付先

東京都渋谷区幡ヶ谷1丁目1番5号

第一岩田ビル地下1階

幡再運営本部宛

支援金、寄付金の受付方法については、

こちらのサイトのカートを使用して

受付しております。

決済方法は銀行振込と

クレジットカード決済となります。

皆様のご協力、ご理解の程

心より感謝いたします。

お問い合わせ

認定非営利活動法人 幡ヶ谷再生大学復興再生部

当団体は少人数で運営しております。返信等々にお時間がかかる場合がございます。

何卒ご理解頂けます様よろしくお願いいたします。